דוח ערך מלאי מפרט את השווי של מלאי החברה. ערך המלאי עובר למאזן ולדוח רווח והפסד, ולכן, יש להקפיד במיוחד על דיוק הנתונים בדוח. טעות בחישוב ערך המלאי עלולה לגרום לטעות בחישוב ההכנסות והרווחים של החברה.

דוח ערך מלאי מחשב את עלות המלאי לפי שתי השיטות המקובלות מבחינה חשבונאית:

- FIFO

- ממוצע נע

שיטת החישוב נקבעת ע"י רואה החשבון של החברה.

שיטת FIFO, מניחה שבכל מכירה העסק מוכר את המלאי הישן ביותר. לפי שיטה זו, במלאי נמצאים הפריטים החדשים ביותר, ולכן עלות המלאי מורכבת מהקניות האחרונות.

שיטת ממוצע נע, מניחה שבכל מכירה העסק שולף את הפריטים הנמכרים באקראי. לפי שיטה זו כאשר העסק מקבל מלאי חדש, מלאי זה “מעורבב” עם המלאי הקיים, ולכן בכל עת ערך המלאי הוא הממוצע המשוקלל של ערך המלאי הקודם וערך המלאי בקנייה האחרונה.

בשתי השיטות מחירי העלות נקבעים לפי מסמכי הרכש בלבד. מסמכי המכירה אינם משפיעים על מחירי העלות (אלא על הכמות בלבד). מסמכי הרכש העיקריים הם: חשבונית רכש, ייבוא, דוח ייצור ותנועות מלאי של יתרת פתיחה.

הערה: בתקופת אינפלציה ערך המלאי בחישוב לפי שיטת ממוצע נע הוא בדרך כלל נמוך יותר (ולכן גם הרווחים נמוכים יותר) מערך המלאי לפי שיטת FIFO.

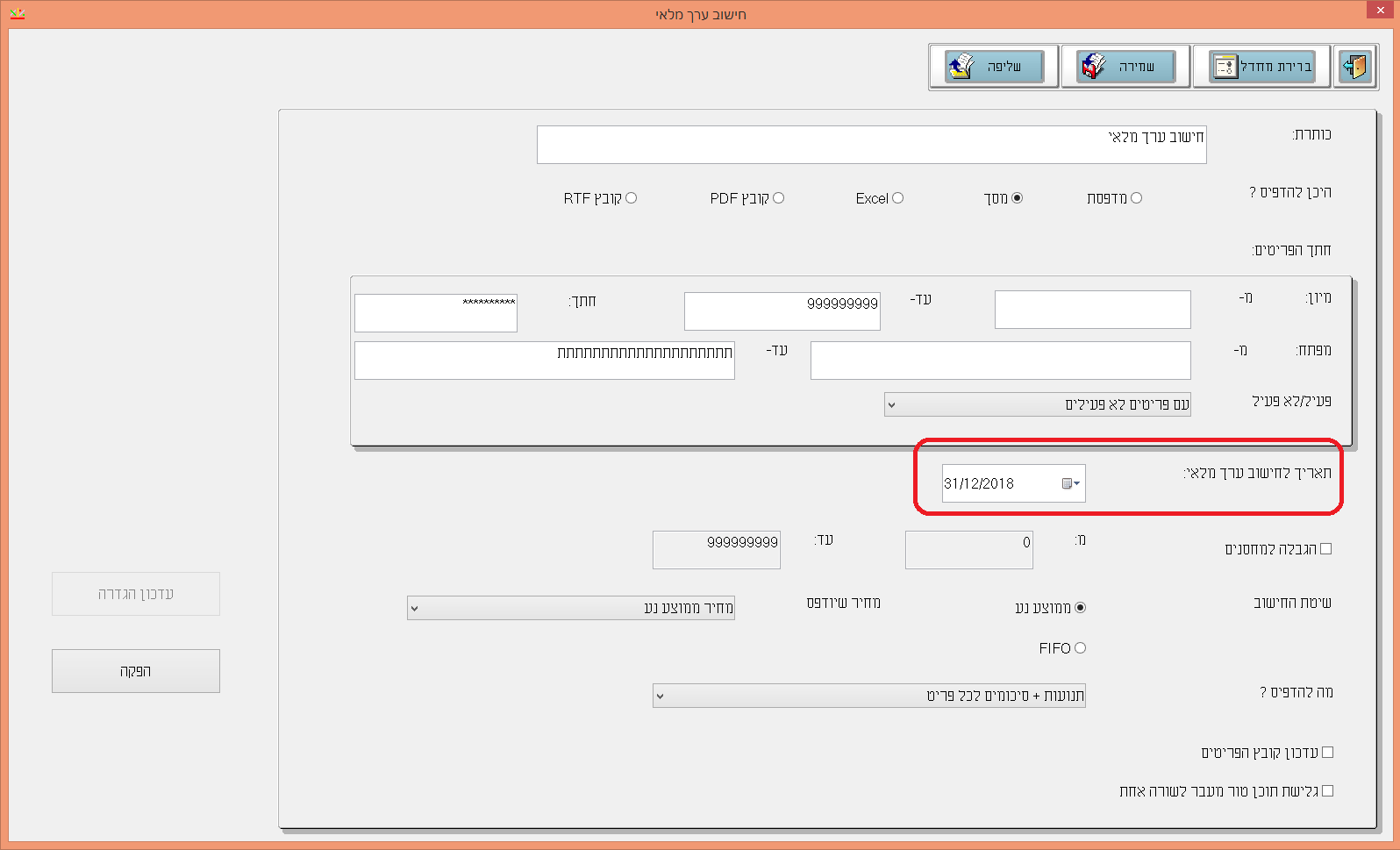

להפקת הדוח בוחרים בתפריט דוחות בסעיף דוחות מלאי. בחלון זה בוחרים בדוח חישוב ערך מלאי. חשבשבת מציגה את החלון הבא:

להלן הסברים אודות הסעיפים השונים בחלון זה:

בסעיפים אלו קובעים מהו חתך הפריטים עבורו יופק הדוח. ניתן להגביל קוד מיון, חתך ומפתח פריט. | מיון, חתך, מפתח |

| בסעיף זה קובעים האם חישוב ערך המלאי יתבצע לכלל הפריטים, לפריטים פעילים בלבד או לפריטים לא פעילים בלבד. | פעיל / לא פעיל |

המועד לגביו מפיקים את הדוח. תאריך זה יכול להיות מוקדם יותר מהתאריך הנוכחי. לדוגמה, חישוב ערך מלאי לסוף השנה הקודמת. | תאריך לחישוב ערך מלאי |

| כאשר מגבילים את החישוב למחסן מסוים (או לקבוצת מחסנים), מסמכי הרכש כוללים גם תנועות כניסה של העברה בין מחסנים (כאשר החישוב אינו מוגבל במחסנים התוכנה מתעלמת מתנועות העברה בין מחסנים). | הגבלה למחסנים |

| בסעיף זה קובעים האם חישוב ערך המלאי יתבצע בשיטת FIFO או בשיטת ממוצע נע. | שיטת החישוב |

סעיף זה רלוונטי רק להפקת דוח בשיטת ממוצע נע. בשיטת הממוצע הנע בכל תנועה של רכש למלאי מחיר ממוצע מחושב באופן הבא: ערך מלאי קודם + (כמות X מחיר בתנועה) יתרת פריט בסעיף הנוכחי בוחרים איזה מחיר יודפס בטור מחיר ליחידה: מחיר בתנועת המלאי – המחיר כפי שהופיע במסמך. מחיר ממוצע נע – המחיר שהתוכנה מחשבת.

| מחיר שיודפס | |

| לכל פריט יוצגו כל המסמכים שנלקחו לחישוב תוך פירוט נתונים אודות תנועת המלאי של המסמך כדוגמת: מחיר תאריך, אסמכתא, מחיר ליחידה וכמובן ערך המלאי בכל שורה. | תנועות+סיכומים | מה להדפיס |

לכל פריט תוצג שורה אחת הכוללת: כמות, מחיר וערך מלאי.

| סיכומים בלבד | |

הדוח יכלול סיכום כללי של ערך המלאי לכל הפריטים עבורם הופק הדוח.

| סיכום כללי | |

מסמנים סעיף זה אם מעוניינים שחשבשבת תעדכן ברשומת הפריט את המחיר ליחידה, לפי דוח ערך מלאי הנוכחי. מחיר זה ישמש כברירת מחדל של מחיר הפריט במסמכים: העברה בין מחסנים, עדכון אחרי ספירה מחיר עץ הייצור בתמחיר ייצור. כמו כן מחיר זה נרשם בכל מסמכי המכירה בעת הפקתם. דבר זה מאפשר להפיק דוח שמחשב את הרווח הגולמי של כל חשבונית ושל כל לקוח או כל פרויקט בצורה שמתאימה לרווח הגולמי בדוח רווח והפסד, כלומר, הסיכום של הרווח הגולמי של המכירות לכל הלקוחות זהה (בקרוב) לרווח הגולמי בדוח רווח והפסד.

| עדכון קובץ הפריטים | |

| כברירת מחדל, מודפסת לכל פריט שורה אחת. אם קיימים נתונים החורגים מרוחב השדה שהוגדר בדוח מסמנים סעיף זה על מנת שיודפסו בשורה נוספת. | גלישת תוכן טור מעבר לשורה אחת | |

כאמור, שתי שיטות החישוב מחשבות את מחיר העלות של הפריטים, והן מתאימות לדרישות החשבונאיות. ניתן כמובן לחשב את ערך המלאי בדרכים נוספות, לצרכים ניהוליים. לדוגמה, ניתן לחשב את ערך המלאי לפי אחד ממחירוני הפריט. דוח כזה מפיקים באמצעות מחולל הדוחות. יש לבנות את הדוח במחולל יתרה ולכלול את הטורים הבאים: קוד מיון, מפתח פריט, שם פריט, יתרה לתאריך, מחיר המחירון, מכפלה של היתרה במחיר המחירון.

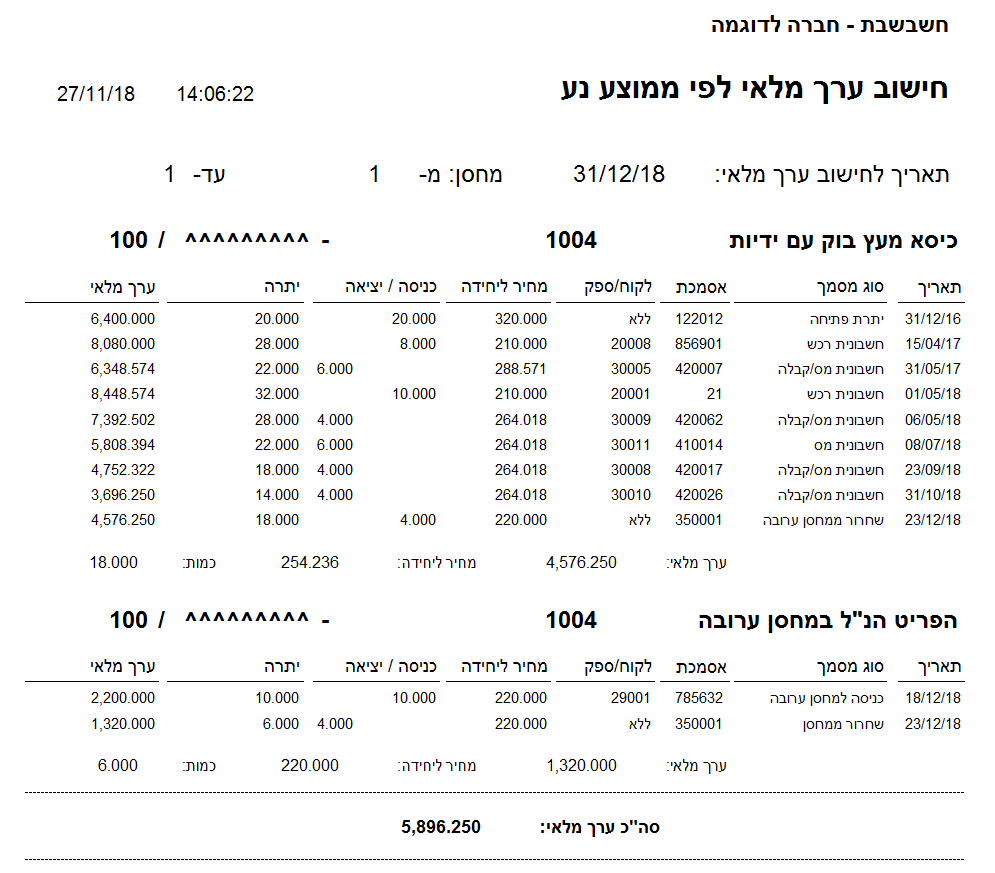

כיצד חשבשבת ERP מתייחסת למסמכי ייבוא בדוח לחישוב ערך מלאי?

כאשר מתבצעת כניסה למלאי מיבוא, דוח ערך מלאי מבחין בין פריטים ששוחררו ממחסן ערובה לבין פריטים שטרם שוחררו.

מחסני ערובה הם מחסנים בהם נשמרים פריטים המיובאים מחו"ל. כל עוד הפריטים במחסן ערובה לא משלמים עליהם מכס. לכן, עלות הפריטים ששוחררו ממחסן הערובה גבוהה מעלות הפריטים הנמצאים במחסן ערובה. כידוע, דוח ערך מלאי מחשב את עלות הפריטים לפי הכניסות למלאי. כאשר הפריטים נמצאים במחסן ערובה ישנם שני סוגים של כניסות למלאי – כניסות למחסן ערובה, וכניסות למחסן הרגיל (בעת השחרור ממחסן ערובה). אם "מערבבים" את הכניסות האלה יחד, חישוב ערך מלאי עלול להיות שגוי. לכן, כדי שהחישוב יהיה מדויק, התוכנה עורכת חישוב ערך מלאי נפרד לפריטים ששוחררו ממחסן ערובה, וחישוב ערך נפרד לפריטים שעדיין נמצאים במחסן ערובה, כאילו מדובר בשני פריטים שונים.

להלן דוגמה לדוח לחישוב ערך מלאי הכולל את ההבחנה הנידונה:

החלק העליון של הדוח מציג את תנועות המלאי של הפריט ששוחרר ממחסן ערובה. מחיר העלות של פריטים אלה כולל את עלויות השחרור (שהועמסו על הפריט).

בחלק התחתון של הדו"ח תחת הכותרת הפריט הנ"ל במחסן ערובה, מוצגות הכניסות למחסן ערובה והשחרורים ממחסן הערובה. המחיר בתנועות אלה הוא המחיר ללא עלות המכס. בשני הדוחות המחיר הוא בשקלים (מחירי מט"ח מתורגמים לשקלים, משום שדוח ערך מלאי מוצג במטבע אחד).

שגיאות בעת הפקת דוח לחישוב ערך מלאי

בעת הפקת חישוב ערך מלאי, חשבשבת עלולה להודיע על השגיאות הבאות:

שגיאה זו מוצגת כאשר מפיקים חישוב ערך מלאי בשיטת FIFO ויתרת המלאי קטנה מהסכום של כל הקניות שנמצאות בקובץ (כולל יתרת פתיחה). סיבה אפשרית: המלאי נובע מחשבונית זיכוי. במקרה זה יש לתקן באמצעות רישום שתי תנועות מלאי – תנועת יציאה כללית שמבטלת את חשבונית הזיכוי ותנועת יתרת פתיחה.

בתאריך dd/mm/yy הערך מלאי שלילי. לא ניתן לחשב ערך מלאי

שגיאה זו מוצגת כאשר מפיקים חישוב ערך מלאי בשיטת הממוצע הנע, ובאחד הימים יתרת המלאי היא שלילית. כאשר היתרה שלילית אין משמעות לחישוב בשיטת הממוצע הנע. יש לתקן את רישומי המלאי באמצעות תנועות מלאי או ע"י הפקת המסמכים הרלוונטיים.

אין כניסות רכש בתחילת החישוב

שגיאה זו מוצגת כאשר מפיקים חישוב ערך מלאי בשיטת הממוצע הנע, ולפריט לא נרשמו כלל כניסות למלאי. אם קובץ הפריטים כולל פריטים בגינם לא מנהלים מלאי, כדוגמת פריט שירות, יש להוציא אותם מחתך הפריטים בדוח ערך מלאי.מבחינה חשבונאית: