אם ללקוח או לספק אין מספר עוסק מורשה (מלכ"ר, עירייה, משרד ממשלתי וכד'), יש לרשום מספר עמותה, או מספר ישות וכד'. ניתן למצוא מספרי ישות באתר של חשבשבת.

המנהלים חשבונות מרכזים, ירשמו את מספר העוסק גם בכרטיס של החשבון המרכז וגם בכל כרטיסי החשבון של הסניפים.

עבור לקוח או ספק השייך לאיחוד עוסקים יש לרשום את מספר העוסק מורשה של האיחוד.

כאמור, דוח מע"מ PCN874 בשיטה החדשה יכלול פירוט של חשבוניות מכירה ורכש. חשבשבת מפיקה את הדוח על סמך תנועות היומן בהנה"ח. עסקים וארגונים שמפיקים את כל חשבוניות המכירה ורושמים את כל חשבוניות הרכש באמצעות מערכת השיווק והמלאי של חשבשבת יכולים להמשיך לעבוד כרגיל. תנועות היומן שהתוכנה רושמת באופן אוטומטי מתאימות לדרישות של הדוח. . אולם, יש להקפיד על הנקודות הבאות:

דוח מע"מ PCN874 > הדפסת מספר העוסק של הלקוח על גבי החשבונית:

עסקים לא רשאים לקזז מע"מ תשומות, אם החשבונית לא תכלול את מספר העוסק שלהם (כאשר סכום החשבונית לפני מע"מ הוא לפחות 5,000 ₪). כברירת מחדל, מופיע מספר העוסק מורשה של החשבון בהדפסת מסמכים בתוכנה. נא וודאו שפורמט ההדפסה כולל עוסק מורשה.דוח מע"מ PCN874 > אין להפיק מסמכים עם סכום מינוס.

אם רוצים לבטל חשבונית, יש להפיק חשבונית זיכוי. בתוך החשבונית עצמה מותר לרשום שורות במינוס, למעט במקרים בהם החשבונית כוללת גם פריטים שחייבים במע"מ וגם פריטים עם מע"מ בשיעור אפס (פירות וירקות).דוח מע"מ PCN874> חשבון ייצוא

אם חשבון הייצוא כולל רשומון ייצוא, יש לרשום את מספר הרשומון בשדה אסמכתא 3. כאשר מפיקים חשבון ייצוא בחשבשבת ERP (חלונות), מקליקים על כפתור הנה"ח ובחלון שנפתח רושמים את מספר רשומון הייצוא בשדה אסמכתא 3.דוח מע"מ PCN874 > ייבוא:

הייבוא כולל את המרכיבים הבאים:

- החשבון שמקבלים מהספק מחו"ל

- חיובים עבור הובלה וביטוח בחו"ל

- רשימון הייבוא

- אגרות בישראל

- עמלה של עמיל המכס

- הוצאות בישראל (הובלה, אחסנה וכד')

|

חובה |

זכות |

תאריך |

אסמכתא 2 |

|---|---|---|---|

|

מע"מ תשומות ייבוא (כרטיס חדש) |

עמיל המכס |

תאריך הרשימון |

מספר הרשימון (9 ספרות) |

כרטיס מע"מ תשומות ייבוא מיועד רק לרישום של מע"מ ברשימון ייבוא. בעת הפקת דוח מע"מ PCN874 רושמים את הכרטיס הזה בשורה: רשימון ייבוא (הדיווח עובר הצלבה כנגד רשימוני הייבוא). רשימון הייבוא כולל גם פירוט של אגרות. האגרות אינן מדווחות למע"מ. רושמים פקודת יומן לחובת הוצאות אגרה ולזכות עמיל המכס. ניתן לצרף אותן לפקודה של רישום המכס והחיובים בחו"ל.

החשבון של עמיל המכס כולל פירוט רשימת גבייה וכן חשבונית מס עבור העמלה ושירותים אחרים. יש לחלץ מתוך החשבון את חשבונית המס. רושמים את חשבונית המס של העמיל כמו חשבונית רכש רגילה בישראל (לחובת הוצאות עמלה, ומע"מ תשומות, לזכות עמיל המכס). לעתים עמיל המכס מצרף לחשבון העתקים של חשבוניות מס שהופקו ע"י גורמים אחרים עבור הובלה או אחסנה בישראל. בדרך כלל חשבוניות אלה הן על שם היבואן (ולא ע"ש עמיל המכס), ולכן, יש לרשום כל אחת מהחשבוניות האלה באמצעות שתי פקודות יומן:

|

מספר |

חובה |

זכות |

תאריך |

אסמכתא 2 |

|---|---|---|---|---|

|

1 |

הוצאה (הובלה) |

הספק (המוביל) |

תאריך החשבונית |

מספר החשבונית של המוביל |

|

2 |

הספק (המוביל) |

עמיל המכס |

תאריך החשבון של עמיל המכס |

מספר החשבון של עמיל המכס |

ההנחיות שלעיל הן עבור מי שרושם את הייבוא באמצעות פקודות יומן.

להלן הנחיות למשתמשי חשבשבת ERP המלאה, שמפיקים את המסמך: העמסת עלויות ייבוא. במסמך העמסת עלויות רושמים את סכום המע"מ בסעיף סכום המע"מ ברשימון. חשבשבת תרשום את תנועת היומן שלעיל (לחובת מע"מ תשומות ייבוא ולזכות עמיל המכס).

כמו כן יש לרשום במסמך העמסת עלויות את החיובים עבור ההובלה והביטוח בחו"ל, על מנת להעמיס אותם על מחיר הפריטים.

מומלץ לא לרשום (ולכן גם לא להעמיס על מחיר הפריטים) את החיובים בישראל – לא החיוב של עמיל המכס, לא החיובים עבור האגרות, ולא החיובים עבור ההובלה והאחסנה בישראל. עסקים, שבניגוד להמלצה זו, מעוניינים להעמיס את החיובים האלה, יכולים לרשום את העלויות במסמך העמסת עלויות ולהחליט לכל הוצאה האם תירשם פקודת יומן בהנה"ח. כמו כן, ניתן לרשום תנועה מיוחדת. כאשר מסמנים עלות כתנועה מיוחדת, נפתח חלון נוסף. בחלון זה ניתן לרשום סוג תנועה וחשבונות חובה וזכות. במקרה כזה על אף שמסמך העמסת עלויות נרשם מול עמיל המכס, תירשם פקודת יומן מול הספק הרלוונטי ופקודות יומן מתאימות בין הספק לעמיל המכס. להלן דוגמה לחלון זה:

דוח מע"מ PCN874 > מכירות / קניות כנגד הרשות הפלסטינאית:

תנועות היומן של החשבוניות ללקוחות ושל החשבוניות מספקים הנמצאים ברשות הפלסטינאית הן כמו תנועות היומן של חשבוניות רגילות, פרט לכך ששיעור המע"מ (בחשבונית רכש) שונה. כל הלקוחות והספקים ברשות הפלסטינאית צריכים להיות בעלי חתך משותף (בעת הפקת דוח 874 החדש יש לציין את החתך בסעיפים: לקוח רש"פ, ספק רש"פ).

דוח מע"מ PCN874 > חשבוניות ללקוחות מזדמנים:

כאשר לקוח מזדמן מעוניין לקבל חשבונית מס לצורך קיזוז מע"מ תשומות, אם סכום החשבונית לפני מע"מ הוא לפחות 5,000 ₪, יש לפתוח ללקוח כרטיס חשבון, לעדכן בו את מספר העוסק של הלקוח, ולהפיק את החשבונית לכרטיס חשבון זה.

דוח מע"מ PCN874 > קופה קטנה:

תנועות יומן של קופה קטנה רושמים בשיטה המפורטת לחובת כרטיסי הוצאות וכרטיס מע"מ תשומות ולזכות מי שמקבל את התשלום. בשדה אסמכתא 2 (אסמכתא שנייה) רושמים את כמות החשבוניות שרוכזו בתנועת היומן. לדוגמה, אם תנועת היומן היא עבור 20 חשבוניות של חניה, רושמים בשדה אסמכתא 2 את המספר 20. אם הרישום הוא בגין חשבונית אחת בלבד, יש לרשום 1 באסמכתא 2. בשדה תאריך (התאריך הראשון) יש לרשום את תאריך הרישום. כל אחת מהחשבוניות שנכללות בקופה הקטנה – סכום המע"מ שלה צריך להיות עד 300 ₪. אם סכום המע"מ בחשבונית מסוימת גבוה יותר, יש לדווח עליה כמו על חשבונית רכש רגילה (לזכות הספק) ולא במסגרת קופה קטנה.

דוח מע"מ PCN874 > חשבונית עצמית

חשבונית שמפיקים במקום נותן שירותים שאינו מפיק חשבוניות: משתמשי חשבשבת בחלונות מפיקים חשבונית עצמית באמצעות התוכנה. התוכנה רושמת את תנועות היומן המתאימות לדוח 874 החדש.

דוח מע"מ PCN874 > רישום חשבוניות רכש שהגיעו באיחור:

התוכנה עוקבת באופן אוטומטי אחר החשבוניות שנכללו בדוח. לכן, אם חשבונית רכש מסוימת מגיעה לאחר שהוגש דוח מע"מ (לדוגמה חשבונית רכש מחודש אוגוסט 2020 שהגיעה לעסק בחודש ספטמבר 2020), רושמים אותה כרגיל .

דוח מע"מ PCN874 > חשבוניות רכש עם מע"מ חלקי (2/3 או 1/4):

ניתן לקלוט מסמכי רכש שהמע"מ שלהם חלקי (כגון: קניית דלק) באמצעות מסמכי הרכש של חשבשבת. טרם ההפקה יש לבחור בתפריט פעולות נוספות > מע"מ > שינוי מע"מ ולסמן את סוג המע"מ הרצוי: מע"מ 2/3 מע"מ 1/4 יש לרשום גם את סוג התנועה הרלוונטי לאחוז מעמ זה, כפי שממחיש המסך הבא.

פירוט סוגי התנועה מפורטים בטבלה שבהמשך.

פירוט סוגי התנועה מפורטים בטבלה שבהמשך.

הערה: אם בנוסף להפקת מסמכים באמצעות חשבשבת רושמים גם באופן ידני פקודות יומן בגין חשבוניות מכירה או רכש, יש לקרוא את ההנחיות בחלק הבא (לגבי עסקים וארגונים שמפעילים רק את מערכת הנה"ח).

חשבשבת ERP (חלונות) – הנה"ח בלבד

עסקים וארגונים שרושמים תנועות יומן של חשבוניות (מכירה ו/או רכש) באופן ידני, או קולטים ממשק של תנועות יומן מתוכנה אחרת, צריכים לפעול לפי ההנחיות הבאות:

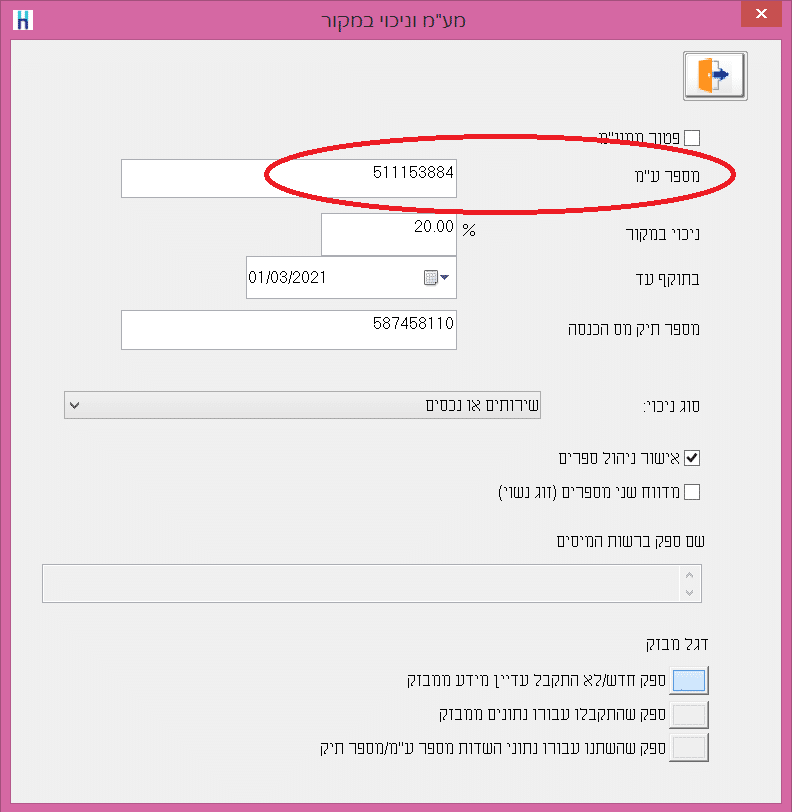

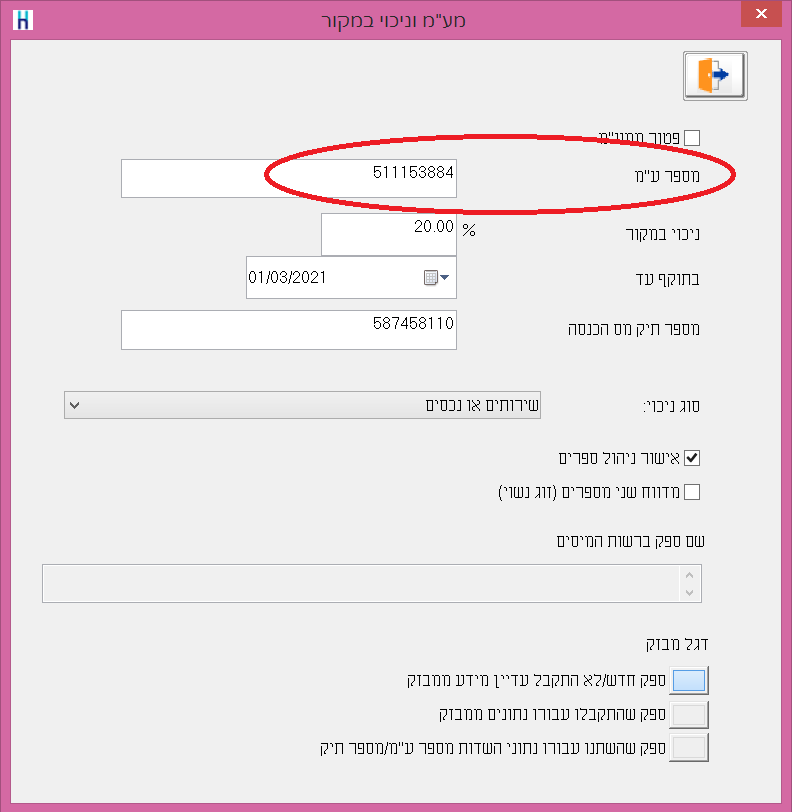

עדכון מספר עוסק מורשה בכרטיסי לקוחות וספקים:

בכל כרטיס לקוח או ספק, למעט לקוחות שאינם עוסקים מורשים, ולמעט לקוחות חו"ל וספקי חו"ל, נכנסים לחלון שלהלן: הנהלת חשבונות > חשבונות > פעולות נוספות > מע"מ וניכוי במקור. בחלון זה מעדכנים את שדה: מספר עוסק מורשה. אם ללקוח או לספק אין מספר עוסק מורשה (מלכ"ר, עירייה, משרד ממשלתי וכד'), יש לרשום מספר עמותה, או מספר ישות וכד'. ניתן למצוא מספרי ישות באתר של חשבשבת. כאשר מנהלים חשבונות מרכזים, יש לרשום את מספר העוסק גם בכרטיס של החשבון המרכז וגם בכל כרטיסי החשבון של הסניפים. כאשר הלקוח או הספק שייך לאיחוד עוסקים רושמים את מספר העוסק מורשה של האיחוד.

כאמור, דוח 874 כולל פירוט של חשבוניות. חשבשבת מפיקה את הדוח על סמך תנועות היומן בהנה"ח. בעת רישום פקודות יומן יש להקפיד על הנקודות הבאות.

אין לרשום תנועות חד צדיות:

אין לרשום חשבונית מס באמצעות תנועות יומן חד צדיות (תנועת חובה בלבד או תנועת זכות בלבד). כל החשבוניות צריכות להירשם באמצעות פקודות יומן הכוללות סוג תנועה. מותר לרשום אותה חשבונית באמצעות כמה תנועות יומן, אולם כאמור כל תנועת יומן חייבת להיות מאוזנת, וכולן צריכות להיות רשומות לפי ההנחיות בדף זה. בעת הפקת דוח 874 חשבשבת תאחד את התנועות השונות של אותה חשבונית לתנועה אחת.

תאריך החשבונית:

בכל תנועות היומן יש לרשום את תאריך המסמך (תאריך החשבונית) בשדה תאריך אסמכתא (התאריך הראשון בתנועת היומן).

מספר החשבונית:

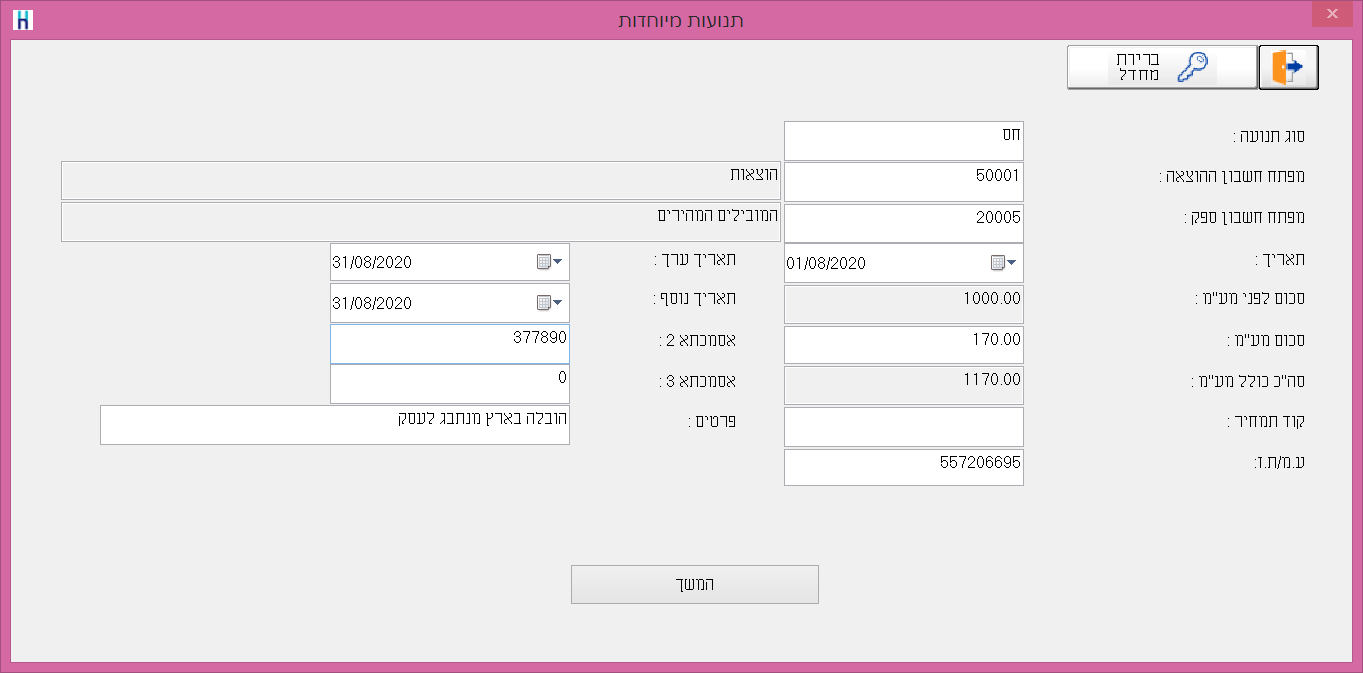

בכל תנועות היומן של מסמכי מכירה (חשבוניות ללקוחות) יש לרשום את מספר החשבונית בשדה אסמכתא (האסמכתא הראשונה). בכל תנועות היומן של מסמכי רכש (חשבוניות מספקים), יש לרשום את מספר החשבונית בשדה אסמכתא 2 (השדה השני של אסמכתא) או בשדה אסמכתא 1. כאשר בוחרים להשתמש עבור חשבוניות ספק באסמכתא 1, יש להגדיר זאת בהגדרות חברה > דוח למעמ PCN874. יש להקפיד על רישום עקבי (כלומר, לא לרשום את האסמכתא בחלק מהתנועות בשדה אסמכתא שנייה ובחלק מהתנועות – בשדה אסמכתא שנייה). על פי הנחיות רשות המיסים (המפורטות באתר https://www.misim.gov.il/emdvhmfrt/wLogOnMenu.aspx ) יש להציג בדוח את מספר החשבונית של הספק במלואה, אלא אם כן היא כוללת יותר מ- 9 ספרות, ואז יש לרשום את 9 הספרות האחרונות, או לפחות את 6 הספרות האחרונות. כמו כן, יש לרשום מספר חשבונית ספק ללא אותיות וסימנים.

|

המסמך |

ח-ן חובה |

% |

ח-ן זכות |

% |

|---|---|---|---|---|

|

חשבונית מס מכירה |

לקוח |

117 |

הכנסות מע"מ עסקאות |

100 17 |

|

חשבונית מס זיכוי |

הכנסות מע"מ עסקאות |

100 17 |

לקוח |

117 |

|

חשבונית מס מכירה פטורה ממע"מ |

לקוח |

100 |

הכנסות פטורות |

100 |

|

חשבונית מס זיכוי פטורה ממע"מ |

הכנסות פטורות |

100 |

לקוח |

100 |

|

חשבונית רכש |

הוצאות מע"מ תשומות |

100 17 |

ספק |

117 |

|

זיכוי רכש |

ספק |

117 |

הוצאות מע"מ תשומות |

100 17 |

|

חשבונית רכש מע"מ 2/3 |

הוצאות מע"מ תשומות |

105.67 11.33 |

ספק |

117 |

|

חשבונית רכש מע"מ 1/4 |

הוצאות מע"מ תשומות |

112.75 4.25 |

ספק |

117 |

חשבון ייצוא:

אם הייצוא כולל רשומון ייצוא, יש לרשום את מספר הרשומון בשדה אסמכתא 3. אם הייצוא אינו כולל רשומון ייצוא, כמובן, שדה אסמכתא 3 צריך להישאר ריק.

ייבוא:

הייבוא כולל את המרכיבים הבאים:

- החשבון שמקבלים מהספק מחו"ל

- חיובים עבור הובלה וביטוח בחו"ל

- רשימון הייבוא

- אגרות בישראל

- עמלה של עמיל המכס

- הוצאות בישראל (הובלה, אחסנה וכד')

החשבון שמקבלים מהספק בחו"ל אינו רלוונטי לדוח מע"מ. (מחייבים הוצאות וזכים את הספק).

החיובים עבור הובלה וביטוח בחו"ל נרשמים כמו חשבון הספק בחו"ל, אולם יש להעמיס אותם על מחיר העלות הפריטים.

רשימון הייבוא כולל שורה (או שתי שורות) שבה מפורט המע"מ על הייבוא. רושמים את המע"מ על הייבוא באמצעות פקודת היומן הבאה:

|

חובה |

זכות |

תאריך |

אסמכתא 2 |

|---|---|---|---|

|

מע"מ תשומות ייבוא |

עמיל המכס |

תאריך הרשימון |

מספר הרשימון (9 ספרות) |

כרטיס מע"מ תשומות ייבוא מיועד רק לרישום של מע"מ ברשימון ייבוא. בעת הפקת דוח PCN874 רושמים את הכרטיס הזה בשורה: רשימון ייבוא (הדיווח עובר הצלבה כנגד רשימוני הייבוא).

רשימון הייבוא כולל גם פירוט של אגרות. האגרות אינן מדווחות למע"מ. רושמים פקודת יומן לחובת הוצאות אגרה ולזכות עמיל המכס. ניתן לצרף אותן לפקודה של רישום המכס והחיובים בחו"ל.

החשבון של עמיל המכס כולל פירוט רשימת גבייה וכן חשבונית מס עבור העמלה ושירותים אחרים. יש לחלץ מתוך החשבון את חשבונית המס. רושמים את חשבונית המס של העמיל כמו חשבונית רכש רגילה בישראל (לחובת הוצאות עמלה, ומע"מ תשומות, לזכות עמיל המכס).

לעתים עמיל המכס מצרף לחשבון העתקים של חשבוניות מס שהופקו ע"י גורמים אחרים עבור הובלה או אחסנה בישראל. בדרך כלל חשבוניות אלה הן על שם היבואן (ולא ע"ש עמיל המכס), ולכן, יש לרשום כל אחת מהחשבוניות האלה באמצעות שתי פקודות יומן:

|

מספר |

חובה |

זכות |

תאריך |

אסמכתא 2 |

|---|---|---|---|---|

|

1 |

הוצאה (הובלה) |

הספק (המוביל) |

תאריך החשבונית |

מספר החשבונית של המוביל |

|

2 |

הספק (המוביל) |

עמיל המכס |

תאריך החשבון של עמיל המכס |

מספר החשבון של עמיל המכס |

מכירות / קניות כנגד הרשות הפלסטינאית:

תנועות היומן של החשבוניות ללקוחות ושל החשבוניות מספקים הנמצאים ברשות הפלסטינאית הן כמו תנועות היומן של חשבוניות רגילות, פרט לכך ששיעור המע"מ שונה (בחשבוניות רכש). כל הלקוחות והספקים ברשות הפלסטינאית צריכים להיות בעלי חתך משותף (בעת הפקת דוח 874 החדש יש לציין את החתך: לקוח רש"פ, ספק רש"פ).

חשבוניות ללקוחות מזדמנים:

יש לרשום תנועת יומן נפרדת עבור כל חשבונית מכירה שהסכום שלה לפני מע"מ הוא לפחות 5,000 ₪, בין אם המכירה היא ללקוח שהוא עוסק מורשה, ובין אם המכירה היא ללקוח פרטי שאינו מקזז מע"מ. ניתן לרשום את המכירות ללקוחות פרטיים כנגד כרטיס לקוחות שונים. אולם כאשר לקוח מזדמן מעוניין לקבל חשבונית מס לצורך קיזוז מע"מ תשומות, אם סכום החשבונית לפני מע"מ הוא לפחות 5,000 ₪, יש לפתוח ללקוח כרטיס חשבון, לעדכן בו את מספר העוסק של הלקוח, ולרשום את פקודת היומן כנגד כרטיס חשבון זה.

תנועות יומן של מכירות קופה רושמת:

כאשר מוכרים באמצעות מחשב נקודת מכירה, POS, כל תלוש הוא חשבונית מס, ונרשם ע"י תנועת יומן נפרדת. לעומת זאת, תנועות היומן של מכירות קופה רושמת נרשמות על סמך הסכומים בצובר Z. דרישת רשות המסים היא שתנועות יומן של מכירות קופה רושמת יכללו לא רק את סכום המכירה אלא גם את כמות התלושים. בעת הפקת דוח 874 התוכנה קוראת את כמות תלושי המכירה משדה אסמכתא (אסמכתא ראשונה). יש לרשום את כמות התלושים באחת התנועות של סיכום המכירות (בשאר התנועות יש לרשום 0). אם התנועות של מכירות קופה רושמת מגיעות לחשבשבת מתוכנה אחרת, יש להנחות את בית התוכנה לרשום את מספר התלושים בשדה אסמכתא באחת התנועות, ולרשום 0 בתנועות האחרות. כמובן, אם בית התוכנה אינו שולח את הנתון, המשתמש יכול להוסיף את מספר המכירות באופן ידני.

קופה קטנה: תנועות יומן של קופה קטנה רושמים בשיטה המפורטת לחובת כרטיסי הוצאות וכרטיס מע"מ תשומות ולזכות מי שמקבל את התשלום.

|

חן חובה |

% |

חן זכות |

% |

|---|---|---|---|

|

הוצאות קופה קטנה מעמ תשומות |

100 17 |

מקבל התשלום או קופה קטנה |

117 |

בשדה אסמכתא 2 (אסמכתא שנייה) רושמים את כמות החשבוניות שרוכזו בתנועת היומן. לדוגמה, אם תנועת היומן היא עבור 20 חשבוניות של חניה, רושמים בשדה אסמכתא 2 את המספר 20. אם הרישום הוא בגין חשבונית אחת בלבד, יש לרשום 1 אסמכתא 2. אם מספר חשבונית רכש נרשם בשדה אסמכתא 1, יש להקפיד לרשום גם את כמות החשבוניות שרוכזו באסמכתא זו. בשדה תאריך (התאריך הראשון) יש לרשום את תאריך הרישום. כל אחת מהחשבוניות שנכללות בקופה הקטנה – סכום המע"מ שלה צריך להיות עד 300 ₪. אם סכום המע"מ בחשבונית מסוימת גבוה יותר, יש לדווח עליה כמו על חשבונית רכש רגילה (לזכות הספק) ולא במסגרת קופה קטנה.

חשבונית עצמית (חשבונית שמפיקים במקום נותן שירותים שאינו מפיק חשבוניות): יש לרשום את תנועות היומן הבאות עבור כל חשבונית עצמית:

|

ח-ן חובה |

% |

ח-ן זכות |

% |

|

|---|---|---|---|---|

|

חשבונית מס |

ספק (נותן השירות) |

117 |

הכנסות מע"מ עסקאות |

100 17 |

|

חשבונית רכש |

הוצאות מע"מ תשומות |

100 17 |

ספק (נותן השירות) |

117 |

|

ביטול ההכנסות |

הכנסות חשבונית עצמית |

100 |

ספק (נותן השירות) |

100 |

כאשר מלכ"ר מקבל חיוב ללא חשבונית מס, הוא אינו מוציא חשבונית עצמית אלא רושם פקודת יומן במבנה הבא:

|

ח-ן חובה |

% |

ח-ן זכות |

% |

|

|---|---|---|---|---|

|

רישום ההוצאה |

הוצאה (כולל מע"מ) מע"מ תשומות (0 ₪) |

117 0 |

ספק ניכוי במקור |

100 17 |

כמובן, תנועת יומן נוספת תירשם בעקבות התשלום (עם ניכוי במקור).

רישום חשבוניות רכש שהגיעו באיחור: התוכנה עוקבת באופן אוטומטי אחר החשבוניות שנכללו בדוח. לכן, אם חשבוניות רכש מסוימת מגיע לאחר שהוגש דוח מע"מ (לדוגמה חשבונית רכש מחודש אוגוסט 2020 שהגיעה לעסק בחודש ספטמבר 2020), רושמים אותה כרגיל (בהתאם למבנה הרישום שהוצג לעיל).

רישום תנועות יומן כנגד כרטיסי הכנסות והוצאות: בעת הכנת הדוח למע"מ, התוכנה שולפת את כל תנועות היומן בכרטיסי ההכנסות והוצאות שהחשבון הנגדי שלהן הוא כרטיס לקוחות, ספקים, חו"ז או עודפים. לדוגמה, אם רושמים (בטעות) תנועת יומן לחובת כרטיס עובד כלשהו (כרטיס חו"ז) ולזכות כרטיס הכנסות, תנועה זו תיחשב כמכירה פטורה ממע"מ.

טופס עזרה ללקוחות

השארת פנייה לנציגי חשבשבת

שאלות נפוצות

שאלות ותשובות נפוצות בנושאים שונים

פריסה ארצית

רשימת סניפים, הטמעה ותמיכה בפריסה ארצית

תמיכה בבתי תוכנה

יצירת ממשקים מתוכנות חיצוניות לחשבשבת H-ERP

מאמרים מקצועיים

מגוון נושאים להעשרת הידע בעולם ה-ERP